Как научить отдел продаж управлять доходностью контрактов

26.11.2016

Что должны знать о финансах менеджеры по продажам, чтобы не заключать невыгодные сделки с клиентами? И как их этому научить?

- либо сравнивается совокупный размер коммерческих условий контракта со «стандартными» условиями работы, установленными для такого типа клиентов внутренним регламентом компании (коммерческой политикой);

- либо делается прецедентное сопоставление (с торговой сетью «А» удалось договориться о коммерческих условиях на 20% дешевле, чем с сетью «Б» при сопоставимом товарообороте).

После того, как в 2015 году многие рынки вошли в крутое пике и стало понятно, что их волатильность высокая, мы пришли к выводу, что прежние подходы к оценке эффективности контрактов нужно менять. Для этого потребовалось наладить более тесное взаимодействие между финансовыми службами и отделом продаж.

Условия поставок в каждую сеть зачастую вырабатываются индивидуально. Было очевидно, что необходимо привязать ключевые показатели эффективности менеджеров, отвечающих за работу с сетевыми клиентами, к доходности контракта, который заключает и которым управляет такой сотрудник отдела продаж. И как раз в этот момент появилась самая интересная проблема, которая заключалась в том, чтобы разъяснить сейлз-менеджерам все особенности расчета показателя доходности контракта через призму управленческого учета компании по МСФО. Многие сотрудники отдела продаж, естественно, не понимали, как в компании определяются такие показатели, как себестоимость продукции, прямые расходы, общепроизводственные расходы, расходы на доставку, расходы на персонал.

По сути показатель «Доходность контракта», которым продавцам нужно было теперь управлять, чтобы повысить часть своей заработной платы, был для них чем-то абстрактным и неизмеримым. Финансовому департаменту понадобился не один час совещаний, консультаций и презентаций, чтобы научить отдел продаж требуемому пониманию финансовых терминов.

Например, мы долго обсуждали с коллегами подход к учету выручки согласно МСФО, который гласит о том, что факт продажи учитывается только после перехода права собственности на отгруженную продукцию покупателю. А так как сотрудники отдела продаж учитывали выручку в момент отгрузки товара со склада компании, то их понимание о выполнении плана и реальная картина в фактическом отчете могли сильно отличаться. Такое происходило, например, когда продукция отправлялась в последние два-три дня календарного месяца и не успевала попасть к клиенту и стать его собственностью до начала следующего месяца.

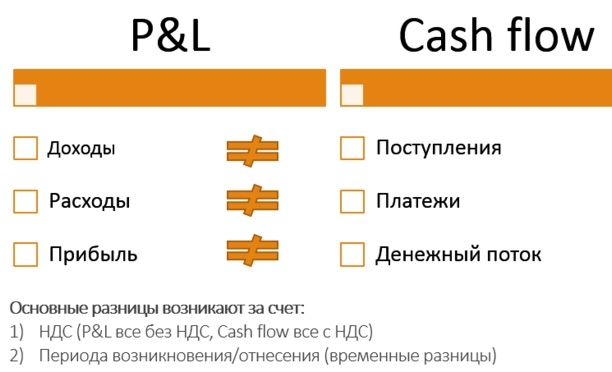

Что касается расходов по контракту, то понимание об их учете началось с обсуждения разницы между расходами и платежами. Приходилось пояснять коллегам то, что деньги, которые мы платим клиенту не равны нашим затратам как минимум на сумму НДС (рисунок 1).

Рисунок 1. Различие между отчетами P&L и Cash Flow

Возникало это различие и в том случае, если осуществлялся разовый платеж торговой сети за промоуслуги, который покрывал их предоставление в течение нескольких последующих месяцев (рисунок 2).

Рисунок 2. Принцип начисления затрат на промоуслуги в отчете P&L

Увеличить рисунок: NDS-big.jpg

{kind=link}

Но самое интересное началось тогда, когда мы совместными усилиями двух служб попытались структурировать все многообразие форм расходов по контрактам по их сути. Так как у каждого сетевого клиента свой подход к договорам и предоставлению услуг, то начиная от названия таких услуг и заканчивая подходом к расчету расходов и платежей, они сильно отличались в разных сетях. Благодаря совместной работе мы смогли упорядочить все расходы в четыре простые группы и договорились о подходе к их разнесению.

Рассмотренные выше показатели выручки и расходов по контракту полностью управляются отделом продаж. Двигаясь по отчету P&L далее вниз, мы пришли к показателю себестоимости, который зависит от многих факторов, которыми отдел продаж управляет только косвенно путем ротации ассортимента в сетях на более высокомаржинальные SKU.

Следующими показателями, влияющими на целевую доходность контракта, являются расходы на персонал, на доставку продукцию клиентам, на мерчандайзинг. Так как считать свою зарплату и другие компенсации все продавцы уже умели давно, то с этими показателями трудностей не возникло.

Эффективностью транспортных расходов также может управлять сотрудник отдела продаж путем более полной загрузки машин и оптимизации графика или географии поставок.

Что мы имеем на выходе после проделанной работы?

Мотивированную команду отдела продаж, которая понимает, как влиять на доходность контракта по каждому из своих клиентов, которая наравне с финансовыми контролерами может анализировать все тонкости заключаемых контрактов и при этом на одном понятном языке может общаться с финансовой службой компании.

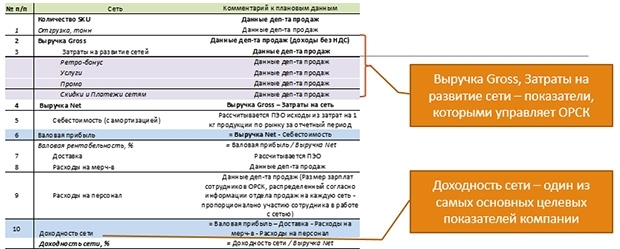

Понятный и прозрачный финансовый инструмент для измерения эффективности работы как службы продаж компании, так и для понимания результатов работы с каждым клиентом (отчет P&L на рисунке 3).

Рисунок 3. Структура традиционной формы P&L

Увеличить рисунок: PL-big.jpg

{kind=link}

Для достижения такого результата было сделано три простых шага:

- Переменная часть ФОТ сотрудников отдела продаж была привязана к доходности контракта.

- В финансовом департаменте был выделен сотрудник, являющегося связующим и координирующим звеном, своеобразным переводчиком с языка сотрудников отдела продаж на язык финансистов (и обратно). Это позволило добиться адекватного понимания цифр, понятий и методологии постатейной сегментации, которыми оперируют оба подразделения.

- Сотрудники отдела продаж были вовлечены в процесс планирования и контроля фактических доходов и выставляемых клиентами расходов за услуги.

Александр Сиделин

Статья оказалась полезной? Поделиться в